“`html

政府・日銀は絶体絶命?

為替介入の「限界」と底流に潜む

構造的円売りの正体

ニュースの深層を読み解き、あなたの資産を守るリテラシーを。

「また介入か?」——そんなニュースが飛び交うたびに、私たちの家計には円安による物価高の波が押し寄せています。

数兆円規模の巨額資金を投じて円を買い支える日本政府と日銀。しかし、その効果は一時的な「打ち上げ花火」に終わり、円安の奔流を止めるには至っていません。市場では、政府の「弾切れ」や「限界」を指摘する声も強まっています。

なぜ、世界屈指の外貨準備高を誇る日本がここまで追い込まれているのでしょうか? その理由は、単なる日米の金利差だけではありません。実は、日本経済の足元で「構造的円売り」という巨大な地殻変動が起きているのです。

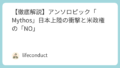

【視覚で理解】為替市場で何が起きているのか?

Market Mechanism Diagram

為替介入(円買い)

- 外貨準備(ドル)を売って円を買う

- 一時的に円高方向へ押し戻す

- 課題:資金は有限、アメリカの目がある

構造的円売り

- デジタル赤字(Netflix, Amazon等への支払い)

- 新NISA経由の海外投資(オルカン、S&P500)

- エネルギー赤字(化石燃料への依存)

1. なぜ為替介入は「限界」なのか?

政府・日銀による為替介入は、主に「円安のスピードを抑える」ための時間稼ぎに過ぎません。これにはいくつかの決定的なハードルがあります。

弾薬(ドル)の有限性

円売り介入と異なり、円買い介入は手持ちの「ドル」が尽きれば終了です。日本には約1.2兆ドルの外貨準備がありますが、即座に動かせる流動的な資金はその一部です。

米国の「監視リスト」

日本は米財務省の「為替監視リスト」に含まれています。一方的な介入は自由貿易の妨げとみなされ、アメリカとの外交摩擦を招くリスクがあります。

日銀が金利を上げれば円安は止まるという意見もありますが、急激な利上げは住宅ローン金利の上昇や、中小企業の資金繰り悪化、そして巨額の国債利払い費増大という「日本経済への劇薬」となります。日銀が「追い込まれている」と言われる所以はここにあります。

2. 底流に潜む「構造的円売り」の3大要因

「投資家が投機で売っているだけ」という説明は、もはや通用しません。

要因 A デジタル・サービスの赤字

私たちがNetflixで動画を見たり、Amazonで買い物をしたり、企業がGoogleの広告を出したりするたびに、円は売られてドルに替わります。これが年間数兆円規模の「デジタル赤字」となり、慢性的な円安圧力となっています。

要因 B 新NISAによる「キャピタル・フライト」

2024年から始まった新NISA。非常に優れた制度ですが、多くの日本人が選んだ投資先は「オルカン(全世界株)」や「S&P500」といった海外資産でした。個人の貯蓄が円から外貨へ逃げ出す「静かなる資本逃避」が起きています。

要因 C エネルギー・食料自給の限界

資源価格が高騰する中、日本はエネルギーと食料の多くを輸入に頼っています。円安になろうとも買わざるを得ない「硬直的な円売り」が、貿易赤字として定着してしまいました。

3. 私たちはどう生き抜くべきか?

円安を単なる「景気が悪いサイン」と嘆くだけでは何も変わりません。政府・日銀が限界を迎えている今、私たち個人に求められるのは、「円という資産一本足打法」からの脱却です。

今すぐ考えるべき3つの防衛策

資産の分散:円安は「円の価値が下がっている」こと。一部を外貨や米国株、金などで保有し、円の下落リスクをヘッジする。

稼ぐ力のアップデート:インフレに負けない昇給や、副業による追加収入など、現金(キャッシュ)の流入を増やす努力をする。

消費の選別:輸入品の価格上昇は避けられません。地産地消や、国内サービスの利用など、賢い支出を意識する。

まとめ:介入はあくまで「時間稼ぎ」

政府・日銀による為替介入は、現在起きている「円売りの構造」を根本から変えるものではありません。日本という国がデジタルで世界に勝ち、エネルギーを自前で確保し、投資資金が国内に向くような未来が来ない限り、円安の底流は続くでしょう。

ニュースの表面的な数字に一喜一憂するのではなく、その「構造」を理解すること。それが、この不透明な時代に自分の生活を守るための、最強の武器になります。

筆者のひとりごと

先日、近所のカフェで「コーヒー一杯の値段」を見て驚きました。介入で円高になっても、価格が下がることはまずありません。私たちは今、本格的な「インフレの時代」を生きているのだと痛感します。

“`

コメント