「SaaSの死」余波は銀行・ファンド株まで。

米KKRが2日で8%安となった驚愕の理由

かつて「テック株の王者」として君臨したSaaS企業たちの黄金時代が、音を立てて崩れています。しかし、今回の衝撃はテック業界だけにとどまりません。大手ファンドのKKRや金融機関にまで牙を剥いたこの「連鎖」の正体とは?ニュースの深層を徹底解剖します。

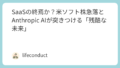

【視覚解説】SaaSから金融市場へのドミノ倒し構造

成長鈍化

再評価(下落)

困難に

株の暴落

※図:ソフトウェア業界の不調が、なぜ投資ファンドや銀行という「マネーの出処」を直撃するのかの相関図

1. なぜ「SaaSの死」が現実味を帯びているのか?

数年前まで、「ソフトウェアが世界を飲み込む(Software is eating the world)」という言葉は、投資における絶対的な真理でした。サブスクリプション型の収益モデル、高い粗利益率、そして爆発的なスケーラビリティ。これらが揃ったSaaS銘柄は、PER(株価収益率)が50倍、100倍といった「期待値」で買われてきました。

しかし今、その前提が崩れています。理由は主に3つです。

- 高金利の長期化: 割引率の上昇により、遠い将来の利益よりも「今」のキャッシュフローが重視されるようになった。

- 需要の飽和とAIの台頭: 生成AIの普及により、従来の定型業務を自動化するだけのSaaSは「陳腐化」するリスクにさらされている。

- 予算の引き締め: 企業がIT予算を厳選し始め、複数のSaaSを契約する「サブスク疲れ」が起きている。

これは「ソフトウェアそのものが消える」という意味ではなく、「高成長・高マルチプル(高い評価倍率)を前提としたビジネスモデルの賞味期限が切れた」ことを指します。

2. 米KKRが「2日で8%安」となった激震の舞台裏

今回のニュースで最も市場を驚かせたのは、世界最大級のプライベート・エクイティ(PE)ファンド、米KKR(コールバーグ・クラビス・ロバーツ)の株価急落です。

なぜ、直接ソフトウェアを開発しているわけではないKKRがこれほど売られたのでしょうか?

PEファンドのビジネスモデルは、未公開企業(あるいは割安な公開企業)を買い取り、価値を高めてから「Exit(売却またはIPO)」することで利益を得ることです。ここ数年、KKRを含む巨大ファンドたちのポートフォリオには、膨大な額のSaaS企業が含まれていました。

SaaS企業の評価額が下がると、以下の事態が発生します。

- 未実現利益の目減り: 保有資産(ポートフォリオ)の時価評価が下がり、バランスシートが悪化する。

- Exitの凍結: IPO市場が冷え込み、本来予定していた売却利益が得られなくなる。

- 成功報酬の減少: ファンドの運用成績に連動するボーナス(キャリード・インタレスト)が激減する。

市場は「KKRが抱えるハイテク資産は、現在のSaaS不況下ではゴミ同然になるのではないか」という恐怖に過剰反応したのです。これが、わずか2日間で8%という、通常ではあり得ない下落を招いた正体です。

3. 銀行株への波及。金融界に忍び寄る「負の連鎖」

火種はファンドだけにとどまりません。銀行株、特に大手投資銀行(ゴールドマン・サックスやモルガン・スタンレーなど)にも売りが波及しています。

「なぜ、銀行まで?」

その答えは「レバレッジ・ローン」と「M&A手数料」にあります。PEファンドが企業を買収する際、銀行から巨額の融資を受けます。SaaS企業の価値が暴落すれば、担保価値が下がり、銀行にとっては不良債権化のリスクが生じます。

また、IPOや合併が成立しなければ、投資銀行の主要な収益源であるアドバイザリー手数料も蒸発します。つまり、「SaaS不況 = 金融市場の取引停止」を意味しているのです。

📈 投資家へのアドバイス

現在の相場は「単なるセクター交代」ではなく、「資本構造の再編」が起きています。SaaS銘柄を避けるだけでなく、その背後にいる「資金提供者(ファンド・銀行)」がどれだけハイテク負債を抱えているかを見極める必要があります。特に、高PERで買収を繰り返してきたPEファンドには要注意です。

4. まとめ:私たちは今、どこに立っているのか?

「SaaSの死」という過激な言葉は、一つの時代の終わりを告げる号砲です。しかし、これは絶望を意味するものではありません。

ドットコムバブル崩壊後に本物のインターネット企業(GoogleやAmazon)が生き残ったように、今後は「AIを真に活用し、実利を生み出せるソフトウェア企業」と、それを選別できる「賢明なファンド」だけが勝ち残るフェーズに入ります。

KKRの8%下落は、市場が「古いモデル」をパニック的に売った結果かもしれません。しかし、これこそが真の買い場、あるいはリスク管理の転換点となるでしょう。

最新のマーケット分析を受け取りたい方はこちら

コメント