金融業界・最新ニュース解説

ドコモ新銀行の正体:三井住友信託の“執念”とドコモの“沈黙”が織りなす新・金融戦争の全貌

執筆:プロ・ブログライター J

公開日:2024年5月 / 更新日:2024年5月

NTTドコモと三井住友信託銀行が共同で設立準備を進める新しいネット銀行。しかし、発表から現在に至るまで、両者の間には奇妙な「温度差」が見え隠れしています。前のめりな姿勢を隠さない三井住友信託に対し、どこか慎重で控えめなドコモ。このギャップにこそ、これからの日本の金融業界を占うヒントが隠されています。

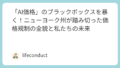

【最強図解】ドコモSMTBネット銀行の提携構造

9,000万人以上の

顧客基盤(dポイント)

(仮称)

スマホ完結型

次世代バンク

資産運用のプロ

信託の専門知識

↑ 三井住友信託は「運用ノウハウ」を売りたいが、ドコモは「リスク」と「通信への影響」を天秤にかけている

なぜ三井住友信託銀行は「前のめり」なのか?

三井住友信託銀行(SMTB)が、今回のドコモとの提携に並々ならぬ情熱を注いでいるのは明白です。彼らにとって、この提携は単なる新規事業ではなく、「生き残りをかけたラストチャンス」と言っても過言ではありません。

信託銀行はこれまで、富裕層や高齢者を主なターゲットとしてきました。しかし、人口減少社会において、若年層との接点を持つことは急務です。そこで目をつけたのが、ドコモが抱える9,000万人以上のdポイント会員基盤です。

- 若年層への資産運用浸透: NISAやiDeCoなど、若いうちからの運用ニーズをdポイントを通じて一気に囲い込みたい。

- リテール(個人向け)の強化: 法人取引に強い一方で、個人のメインバンク争いではメガバンクやネット銀行に遅れをとっている現状を打破したい。

- デジタルシフトの加速: 既存の重厚長大な店舗網ではなく、スマホ完結の軽快なサービスでコスト競争力を高めたい。

一方で、ドコモが「控えめ」な3つの理由

対照的に、ドコモの姿勢はどこか冷静です。かつての「iモード」時代の王者のような勢いではなく、着実に、しかし石橋を叩いて渡るような慎重さが伺えます。

ドコモが慎重な理由(インサイダー分析)

-

「通信」への影響を最小限にしたい:

銀行事業で大きなトラブル(システム障害や不祥事)が発生した場合、メインの通信事業や「d払い」などのブランドに傷がつくことを恐れています。 -

過去の苦い経験:

ドコモは過去にも金融事業に参入してきましたが、必ずしもすべてが成功したわけではありません。楽天銀行やPayPay銀行のような「銀行を核とした経済圏」を作る難しさを熟知しています。 -

三菱UFJ銀行との関係:

ドコモはすでに三菱UFJ銀行とも包括的な提携を発表しています。SMTBだけに肩入れしすぎず、複数のパートナーと「いいとこ取り」をしたいというのが本音でしょう。

利用者にとっての「具体的メリット」とは?

私たちユーザーにとって、この温度差はむしろ「質の高いサービス」として還元される可能性があります。三井住友信託が前のめりであればあるほど、魅力的な金利や運用商品が提案されるからです。

| サービス内容 | ドコモ新銀行が目指す姿 | ユーザーへのメリット |

|---|---|---|

| 預金・金利 | dアカウント連携で優遇 | 普通預金金利が他行より高くなる可能性 |

| 住宅ローン | 信託銀行のノウハウ活用 | dポイントが付与される住宅ローンの登場 |

| 資産運用 | 100円からの投資・信託 | dポイントでプロの運用が体験できる |

結論:ドコモ経済圏は「最強」になれるか

三井住和信託の「専門性」と、ドコモの「集客力」。この二つが噛み合えば、楽天やソフトバンク(PayPay)に並ぶ、あるいはそれらを凌駕する金融プラットフォームが誕生します。

ドコモが「控えめ」なのは、決してやる気がないからではありません。むしろ、「失敗が許されない巨大なインフラ」としての責任感の裏返しと言えます。三井住友信託がその慎重な背中をどれだけ力強く押せるか。そして、ドコモがいつ「本気モード」のアクセルを踏むのか。

私たちは、単なる銀行の誕生を見ているのではありません。スマホが「財布」になり、「金庫」になり、そして「資産運用のパートナー」になる、新しい時代の夜明けを目撃しているのです。

まとめ:ここだけは押さえておこう!

-

✔

三井住友信託: 若年層への接点を求めて「超積極的」。資産運用のプロとしての威信をかける。 -

✔

ドコモ: ブランド毀損を恐れて「慎重」。だが、dポイント経済圏の完成には不可欠なピース。 -

✔

注目点: 今後発表される「ポイント還元率」や「住宅ローン金利」が、他社経済圏からの流入を決める鍵。

コメント