【銀行員必読】なぜ三菱とUFJは統合したのか? メガバンク誕生の舞台裏

銀行の未来を考える上で、過去を知ることは不可欠です。

導入:銀行統合の歴史に学ぶ経営のリアル

いまや「三菱UFJ銀行」という名前を聞いて違和感を覚える人は少ないでしょう。しかし、ほんの20年ほど前までは、三菱銀行もUFJ銀行もそれぞれ独立した存在でした。では、なぜ二つの巨大銀行は統合し、メガバンクという新たなステージへ進んだのか?

本記事では、銀行員として絶対に押さえておきたい「三菱とUFJの統合経緯」を、当時の金融市場背景、経営判断、そして統合後の影響に至るまで詳しく解説します。

1. 統合までの道のり:バブル崩壊と金融再編の時代

バブル崩壊がもたらした影響

1990年代初頭、バブル経済の崩壊により、日本の銀行は不良債権問題に直面しました。とりわけ都市銀行は、地価下落と共に融資先の倒産リスクが顕在化し、自己資本比率の維持が急務となりました。

金融ビッグバンと再編の加速

1996年、橋本内閣による「金融ビッグバン」により、自由化・競争化が進む中、銀行は規模の経済と経営体力の強化を迫られました。こうして2000年代初頭、都市銀行の再編が急速に進行します。

2. 三菱東京フィナンシャル・グループとUFJホールディングスの統合

UFJの経営危機

2004年、UFJホールディングスは不良債権の処理遅れやシステムトラブルなどにより深刻な経営危機に陥りました。UFJの筆頭株主である政府系機関や金融庁も、抜本的な対策を求める中、統合が現実味を帯びてきます。

三菱東京との統合交渉

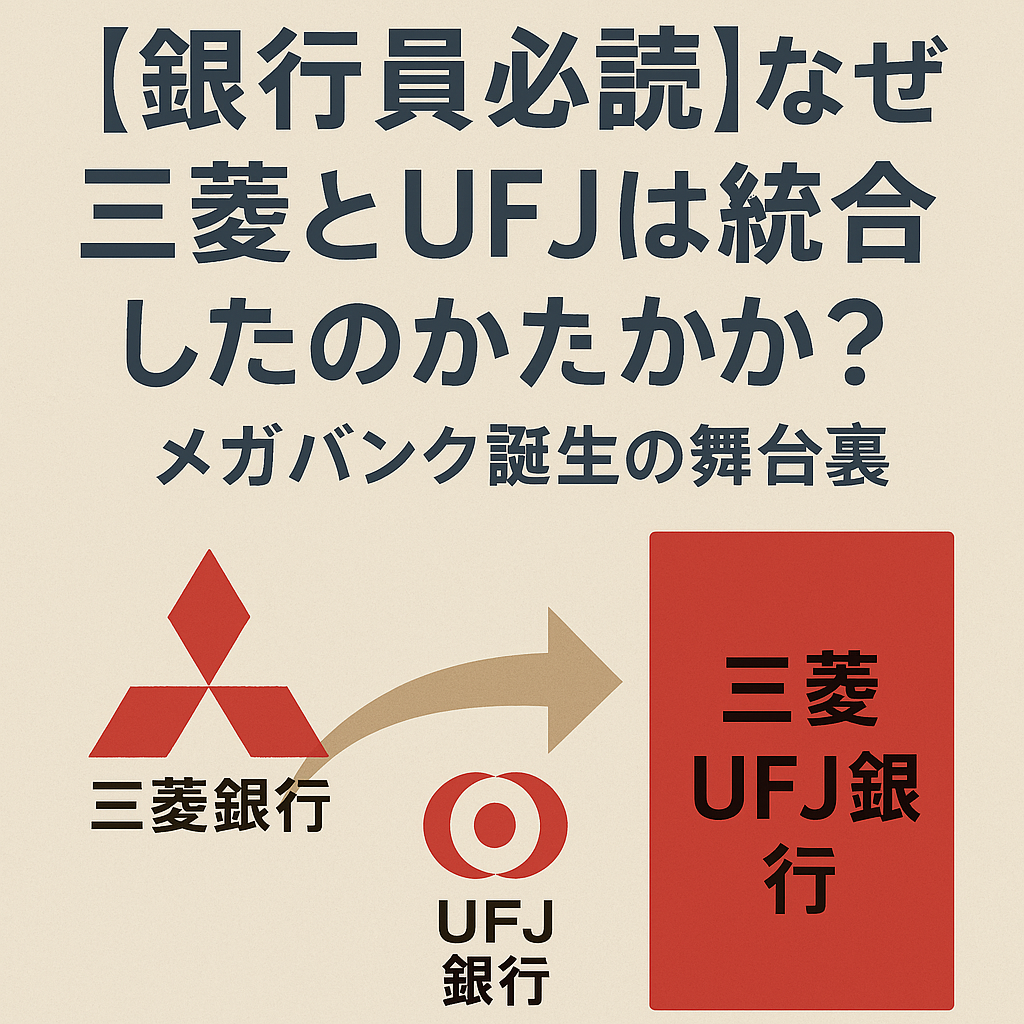

三菱東京フィナンシャル・グループ(旧三菱銀行+東京銀行)が2004年夏、UFJに統合を提案。当初、UFJは住友信託銀行との業務提携も検討していましたが、最終的に三菱との統合を選択。

結果、2005年10月に両行は経営統合し、「三菱UFJフィナンシャル・グループ(MUFG)」が誕生。2006年には、三菱東京銀行とUFJ銀行が合併し、現在の三菱東京UFJ銀行(現・三菱UFJ銀行)となりました。

3. 統合の影響と教訓:銀行員が学ぶべきこと

統合によるスケールメリット

統合後、MUFGは総資産で世界有数の規模となり、国際業務の強化や信用力の向上が進みました。特に海外進出においては、リーマンショック後の米金融機関出資などが功を奏しました。

組織文化の融合という課題

一方で、企業文化や業務プロセスの違いは大きな課題でした。たとえば、意思決定スピードやリスク許容度に差があり、統合初期には現場で混乱が生じました。

これは現在でも、異なるバックグラウンドを持つ組織が統合する際に避けて通れない問題として、金融機関全体にとっての示唆を与えています。

現場目線で見た統合のリアル

当時を知る現場の銀行員からは「口座番号変更への対応が大変だった」「社内システムの二重管理で混乱した」という声も。統合は経営判断だけでなく、現場力との両輪で成り立つものだと実感されたのです。

まとめ:統合の真価は「未来」に問われる

三菱とUFJの統合は、金融危機の中で誕生した「守り」の判断でありながら、「攻め」に転じた好例でもあります。

銀行員として今後求められるのは、過去の統合から学び、次の環境変化にも柔軟に対応する姿勢です。メガバンクの一員として働く方も、地域金融機関に携わる方も、この統合の歴史を知ることは、確実に糧になるはずです。

ぜひこの記事を同僚とシェアし、感想をコメント欄でお聞かせください。

コメント